¿CÓMO ESTOY? ¿ES VIABLE MI NEGOCIO? (sector óptica y optometría)

El sector de la óptica y optometría, tras dos años de bajada en ventas (-4,5% en 2008 y -7,5% en 2009) junto con un año 2010 que previsiblemente seguirá la misma tendencia y una remontada de las ventas que no es de esperar a medio plazo (2014), está experimentando una fuerte transformación en la composición de los principales agentes del sector, que están variando su modelo de negocio para poder hacer frente a esta situación. ¿Está mi empresa preparada para afrontar esta situación?

INTRODUCCIÓN

La bajada de ventas es un hecho pero, además, dicha disminución no sólo es el resultado de una menor cifra en las unidades vendidas sino que viene acompañada de un cambio generalizado de los productos ofertados hacia gamas más económicas, por lo que el impacto en la cuenta de resultados es superior: vendo menos unidades y, además, con menor margen por unidad.

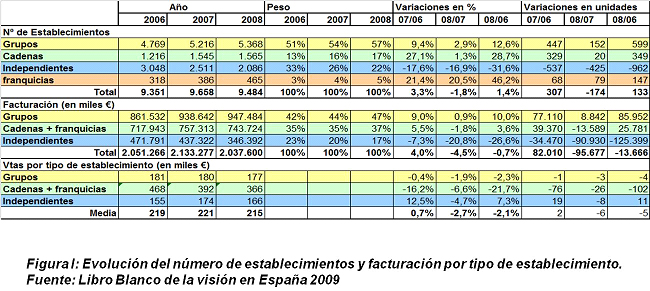

Este contexto de mercado se traduce cada vez más en un mayor peso específico de las cadenas y los grupos de compra (del 67% al 78% en términos de establecimientos y del 77% al 83% en ventas de 2006 a 2008), en detrimento de los establecimientos o negocios independientes, que representan el 22% de los establecimientos y el 17% de las ventas en 2008 (Figura 1). Analicemos más en detalle esta situación.

EL MARCO SECTORIAL

Estructuralmente, somos uno de los países:

- Con menos presencia de establecimientos/negocios independientes en el sector. Concretamente, en España, el 17% del sector lo componen establecimientos independientes frente al 30% en Francia o el 46% en EEUU.

- Con menor número de habitantes por establecimiento de óptica y optometría (no llega a los 5.000 habitantes por óptica frente al 6.330 de Francia o 7.085 de EEUU) debido a la amplia red de establecimientos en nuestro país.

- Con un consumo por habitante relativamente bajo (44€ frente al 80€ de Francia o 268€ de EEUU).

- Con una de las ventas por establecimiento menores respecto a los países desarrollados (215 mil euros por establecimiento frente a los 502 mil euros o los 385 mil euros de Alemania, y muy lejos de los 1,14 Millones de euros por establecimiento en Suiza).

En definitiva, el sector de la óptica y la optometría se mueve en un marco de mayor competencia en comparación con los países desarrollados de nuestro entorno, por lo que, con motivo de la crisis global y particular de España, la tendencia de cierres de establecimientos y negocios para 2009 y 2010 se verá corroborada una vez dispongamos de datos oficiales. En este contexto, los modelos de negocio basados en grupos de compra, cadenas o franquicias no han hecho sino imponer su ley, optimizando las ventajas derivadas de mayores volúmenes de compra y de la potenciación de la gama de productos y servicios, proporcionando una previsible mayor fortaleza financiera y potenciando el uso de herramientas y soluciones de gestión comercial y de marketing. Los números son claros, los establecimientos catalogables como independientes se han reducido en un tercio en el período 2006 a 2008, y aunque no tengamos cifras confirmadas de los resultados del 2009, dicha tendencia parece persistir. La mayor parte de estos establecimientos se han incorporado a grupos de compra para intentar minimizar el diferencial competitivo con éstos, a falta de otros elementos para diferenciarse y competir. En cualquier caso, la factura de esta recesión actual la están pagando básicamente los negocios independientes, que son los que explican de forma generalizada la reducción en el número de establecimientos del sector.

EL MERCADO

“La disminución de las ventas no sólo es el

resultado de una menor cifra en las unidades vendidas

sino que viene acompañada de la comercialización

de productos con menores márgenes”.

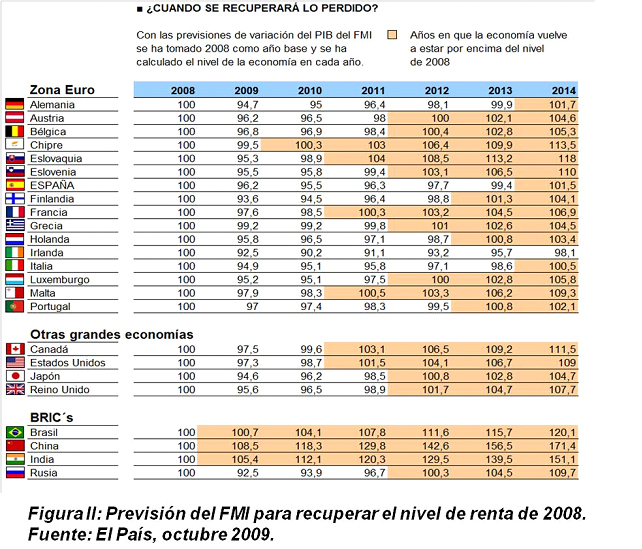

La previsión para 2010 es mala. Las noticias emanantes desde distintos agentes del sector no vienen sino a certificar la tendencia negativa que se arrastra desde hace dos años. Ya en el pasado XXI Congreso Internacional de Optometría, Contactología y Óptica Oftálmica celebrado en marzo de 2010, los gerentes y directivos del sector fijaban sus expectativas y anhelos en el 2011, no fijando ninguna esperanza de recuperación en este 2010 y ligando la recuperación del sector a la propia recuperación de la economía nacional. Desde el punto de vista de la economía española en general, la previsión del Fondo Monetario Internacional para recuperar el nivel del Producto Interior Bruto de 2008 se prolonga hasta el año 2014, siendo una de las economías desarrolladas que más tardará en recuperarse (Figura 2).

No obstante, a diferencia de otros sectores estrechamente vinculados al índice general, el sector de la óptica y la optometría dispone de un mayor potencial de crecimiento, basado en:

“El sector de la óptica y la optometría se mueve

en un marco de mayor competencia

en comparación con los países desarrollados de nuestro entorno”

- El aumento de la esperanza de vida (i.e., 2 años para hombres y 1,5 años para mujeres según datos del Instituto Nacional de Estadística para la década 2008-2018) y la amplitud del mercado al que sirve (i.e., el 92% de la población de más de 55 años usa graduación).

- El potencial incremento del consumo medio por español frente a otros mercados de referencia en países desarrollados.

- La percepción del ciudadano del impacto que tienen las mejoras visuales en su calidad de vida. De hecho, la visión es la primera capacidad que los españoles temen perder, doblando a la propia movilidad física, valorada en segundo lugar.

- La progresiva incorporación de nuevos canales de formación, concienciación, comunicación y distribución (i.e., internet) complementarios a los actuales.

- La demanda activa de la población en la adopción e impulso de nuevas tecnologías (i.e., nuevas lentes oftálmicas progresivas o nuevos diseños de lentes de contacto en avanzados materiales de hidrogel de silicona.

Esta situación permite abrigar unas sanas esperanzas respecto a la salud del sector a medio y largo plazo. Sin embargo, a corto plazo el horizonte no a va estar carente de dificultades e importantes retos a superar.

La pregunta en la situación actual, con independencia de si se trata de una cadena, una franquicia, un establecimiento independiente o un grupo de compra, es la misma ¿Tengo un negocio viable?; es decir, ¿qué diferenciales competitivos y elementos de soporte tengo para poder afrontar con éxito y un mínimo de garantías mis objetivos en esta situación de mercado?

EL DIAGNÓSTICO DE MI NEGOCIO

1.- El “kilómetro 0”

El pasado mes de enero, una de las principales publicaciones americanas del sector invitaba a los empresarios, antes incluso de fijarse objetivos en el negocio y diseñar planes de acción, a responder a la pregunta: “¿cuándo quieres finalizar tu viaje empresarial?”. Más allá del pragmatismo que caracteriza a la cultura anglosajona, y sobre la que podemos extraer positivas conclusiones empresariales, la respuesta serena y reflexiva a esta pregunta es un sano ejercicio de buena praxis empresarial, con independencia del modelo de negocio en el que me encuentre inmerso. De entrada, porque subyace la idea cierta e indiscutible de que el propio negocio, desde el punto de vista de la propiedad, tiene un fin cierto, bien sea por jubilación, por trasmisión a la siguiente generación familiar, por integración en otro grupo empresarial o simplemente por su venta. Tener claro este fin facilita notablemente la gestión y la toma de decisiones empresariales, maximizando el valor para el propietario, y no solo en términos económicos sino en términos de satisfacción y minimización de problemas. Establecida la duración del viaje, se dispone del “Kilómetro 0” sobre el que establecer una reflexión sobre dónde estoy y donde quiero estar cuando finalice el viaje. Todo esto último se debe tener meridianamente claro antes de la elaboración de cualquier plan de acción.

2.- El chequeo de la viabilidad de la empresa

En este proceso de reflexión, evaluar la viabilidad de mi situación actual y del plan de acción que acometo es esencial antes de ponerse a ejecutar y tomar decisiones. Valorar la viabilidad de mi negocio no sólo me ayudará a visualizar si el plan de acción que voy a acometer es factible, sino también a identificar la solvencia y fortaleza de que dispongo para realizar el viaje, de forma que el propio proceso de decisión y selección de alternativas y cursos de acción se vean apoyados por dicho análisis. Es cierto que la crisis está afectado de desigual manera a las empresas del sector, en especial en función de su posicionamiento (p.e., cadena, grupo, franquicia o independiente), pero también depende de:

- Su posicionamiento frente a clientes y mercado - ubicación de los establecimientos; imagen del establecimiento; fidelización del cliente; nivel de competencia en su zona de actuación; gama de producto; y capacidad de comercialización, entre otros.

- Sus características internas - liderazgo directivo; sistemas de información; optimización de procesos; endeudamiento; equipo humano, etc.

Aun pecando de simplistas, la estrategia del avestruz raras veces da resultado. Una empresa no viable que no se reestructura es un “cáncer” para el sector porque generalmente entra en guerra de precios y lo único que hace es mermar el valor añadido del sector, transmitiendo un beneficio puntual (precio) al consumidor pero siendo incapaz de recuperar los costes invertidos y, por ende, de dar un servicio sostenido y de valor a los clientes. Y lo que es peor, se produce una agonía que no lleva sino a minimizar el valor de la liquidación final del negocio.

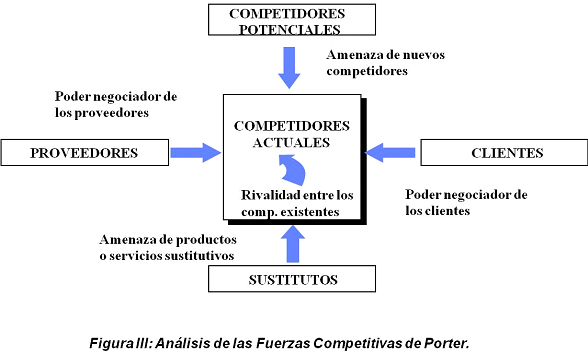

Para chequear dicha viabilidad y garantizar que el plan de acción de mi empresa es el adecuado, es necesario disponer de un correcto y sincero diagnóstico de cómo me encuentro tanto desde el punto de vista externo (mercado) como interno (p.e., procesos, recursos, personas, directrices). No es menos cierto que si no tenemos clientes suficientes y de calidad, difícilmente podemos ser viables, con independencia de la capacidad de mejora comercial que podemos introducir a nuestro negocio (mediante, por ejemplo, el uso más acertado de técnicas de marketing). En numerosas ocasiones, el potencial de mejora y competitividad se encuentra dentro de la propia organización: gestión de stocks, reducción de costes generales, gestión financiera y tesorera, sistema de gestión de recursos humanos y optimización de procesos, fundamentalmente. Clásicamente, el análisis desde el punto de vista externo de mi negocio se puede realizar bajo el estudio de las fuerzas competitivas del mercado (Figura 3). Este análisis nos permite reflexionar sobre nuestra capacidad competitiva frente a las distintas fuerzas del mercado, a saber:

- La competencia actual - analizando la rivalidad de mis competidores; su estrategia de precios y posicionamiento frente a clientes; fortaleza de marca, etc. para posicionarnos adecuadamente, valorando, entre otros:

- La cuota de mercado que tengo y el potencial de crecimiento dentro de mi mercado.

- El nivel de diferenciación frente a la competencia y su sostenibilidad.

- La estrategia de la competencia y en qué medida me afecta.

- El potencial de las enseñas/marcas en mi ámbito de influencia y tiempo de presencia en la zona.

- La competencia potencial - anticipando la entrada de posibles nuevos competidores, y evitando/atacando su llegada.

- Los proveedores - preguntando si dispongo de diferencial para obtener precios de compra competitivos, bien por mi pertenencia a un grupo o cadena o bien porque por volumen soy capaz de dar el producto que me demandan mis clientes a un precio competitivo.

- Los productos sustitutivos - introduciendo nuevos productos y servicios que ofrezcan un diferencial y valor añadido frente a otros establecimientos.

- Los clientes - considerando las características de mis clientes actuales y potenciales (i.e., ámbito geográfico; número de habitantes/clientes por establecimiento dentro del ámbito de actuación; densidad de población; estructura poblacional y evolución; nivel de renta; número de profesionales dentro del ámbito de actuación; etc.) para evaluar su evolución, y el potencial y nivel de adecuación de mi establecimiento a sus necesidades.

“El número de los establecimientos en cadenas y grupos de compra está

aumentando en detrimento de los establecimientos independientes”

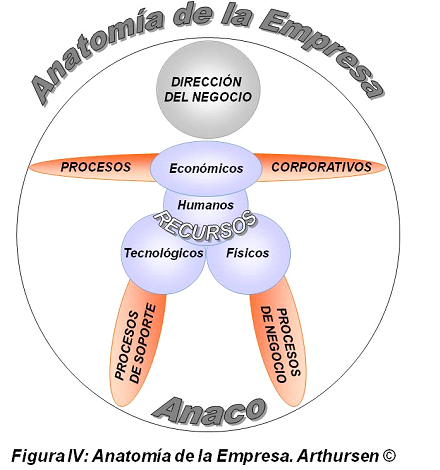

Desde el punto de vista interno, son múltiples los modelos de referencia que podemos encontrarnos para analizar los pilares de mi empresa. No obstante, es lo más parecido a un chequeo médico de la empresa (Figura 4), y frente al mero análisis clásico de balances, debo ir mucho más allá. Los denominadores comunes de dichos análisis deben, al menos, permitir plantear y reflexionar sobre las siguientes cuestiones:

- La dirección

- ¿Poseo la visión, directrices y planificación necesarias para poder afrontar el futuro?

- ¿Existe un liderazgo adecuado para poder llevar el barco a buen puerto?

- ¿El accionariado y la sucesión del negocio están perfectamente contemplados en el plan de acción?

- ¿Sé y controlo los riesgos del negocio?

- Los procesos

- ¿Tengo unos procesos bien organizados y eficientes? ¿Estoy orientado al cliente?

- El control de almacenes es adecuado? ¿Tengo mermas de stock no esperadas?

- ¿El proceso de marketing es el adecuado?:

- Frente a las grandes empresas: ¿Se diferenciarme? ¿Aprovecho el contacto más personal con mi nicho de mercado?

- Frente a empresas de mi mismo tamaño: ¿Soy competitivo? ¿Dispongo de la publicidad adecuada? ¿Ofrezco un mejor servicio o garantía a mis clientes? ¿Dispongo de una adecuada gama de productos?

- Los recursos

- Humanos

- ¿Dispongo de los recursos humanos formados y adecuados para afrontar este viaje?

- ¿El modelo de gestión de las personas me permite su retención y motivación de manera alineada con mis objetivos de negocio?

- Económicos

- ¿Tengo una estructura de costes adecuada para ser competitivo? ¿Están mis costes generales así como de personal, compras y comercialización optimizados?

- Están optimizados mis “stocks”?

- ¿El colchón financiero es suficiente para afrontar el plan de negocio?

- ¿La estructura financiera es adecuada y existen alternativas de financiación (plan B)?

- Físicos

- ¿Tengo los medios adecuados (p.e., equipamiento óptico, espacio físico y distribución en tienda, almacenes, etc) para cumplir mis objetivos y satisfacer al cliente?

- Tecnológicos

- ¿Estoy al corriente de las innovaciones tecnológicas del sector y de su impacto, adecuándome a ellas?

- ¿Los sistemas de información que me permitan acceder a la información de mi negocio de forma rápida, creíble y actualizada?

- Humanos

Al final, la viabilidad de un negocio se tiene que ver reflejada en sus cuentas de resultados, tanto las actuales como las futuras, y éstas dependerán de los pilares en que pueda apoyarse la empresa. Sólo analizando la viabilidad sobre las bases y reflexiones de mi mercado y mi empresa de manera sólida y creíble podré tomar las decisiones de gestión óptimas para mi negocio.

BIBLIOGRAFIA

- Libro Blanco de la Visión en España 2009. Visión y Vida 2009. Edita ICM

- Gabriel Gómez. El sector óptico en 2009. Gaceta Óptica 2010;447:74-78

- Santodomingo J. Reducción de gastos para afrontar la reducción de consumo. Gaceta Óptica 2009;433:46-50.

- Santodomingo J. Estrategia y planificación. Gaceta Óptica 2010;444:40-44.

- World Economic Forum. The global Competitivenes Report 2009-2010.

- Wald A. and Daniels S. Time for a Business Health Chechup?. Optometric Management. January 2010.

- Instituto Nacional de Estadística. Proyección de la Población de España a Corto Plazo, 2008-2018. Notas de prensa, 21 de enero de 2009.

- ¿Cuándo se recuperará lo perdido? El País, octubre 2009.